※本ページはプロモーションが含まれています

こんにちは。Eureka Moments、案内人のNです。

最近、車を所有せずにサブスクで楽しむスタイルが人気ですが、SOMPOで乗ーるのデメリットについて気になっている方も多いのではないでしょうか。ネットで情報を探してみると、SOMPOで乗ーるの審査が厳しいという声や、実際に審査に落ちたという体験談を目にすることもあり、自分はどうかなと不安に感じてしまいますよね。また、サービスの評判や口コミを調べていくうちに、月額料金が高いのではないかという疑問や、万が一の事故で全損してしまった時の対応など、知っておくべきポイントがいくつか見えてきました。この記事では、私が個人的に気になったリスクを整理して、皆さんが後悔しない選択ができるように解説していきます。

- 審査基準の厳しさと信用情報への影響について

- 契約満了時に発生する可能性がある残価精算の仕組み

- メンテナンス体制や任意保険に関するコストの注意点

- 他社サービスと比較した際の相対的な強みと弱み

SOMPOで乗ーるのデメリットを徹底分析

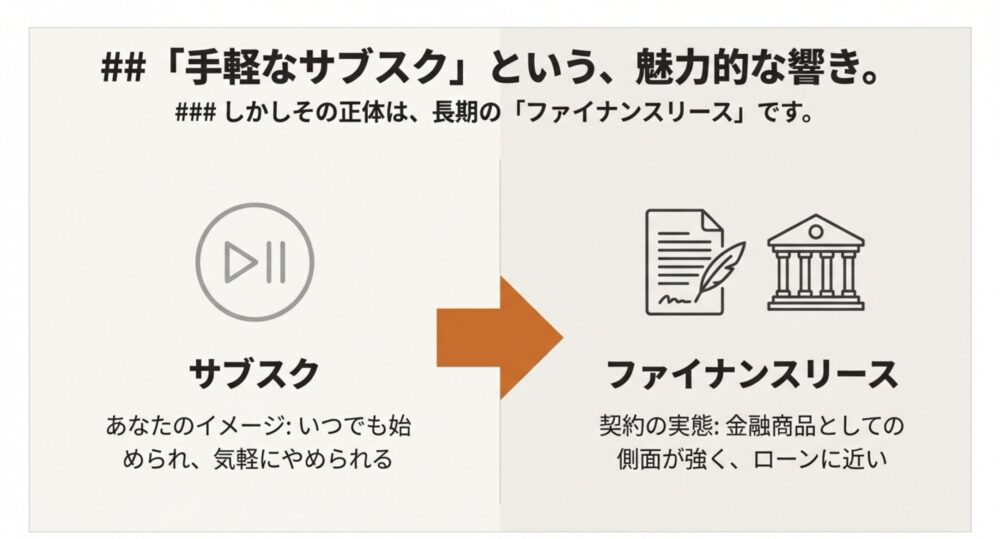

SOMPOで乗ーるを検討する上で、まず理解しておきたいのがサービスの「構造」です。一見すると手軽なサブスクですが、その実態は長期のファイナンスリースであり、金融商品としての側面が強くなっています。ここでは、契約前に知っておくべき具体的なリスクを深掘りしてみますね。

- 審査が厳しい理由と落ちた際のリスク

- 悪い評判や口コミから見える契約の罠

- 月額料金が高いと感じる維持費の構造

- 事故で全損した場合の違約金と保険

- 残価精算のリスクがあるオープンエンド方式

- ディーラー整備不可によるメンテナンスの質

審査が厳しい理由と落ちた際のリスク

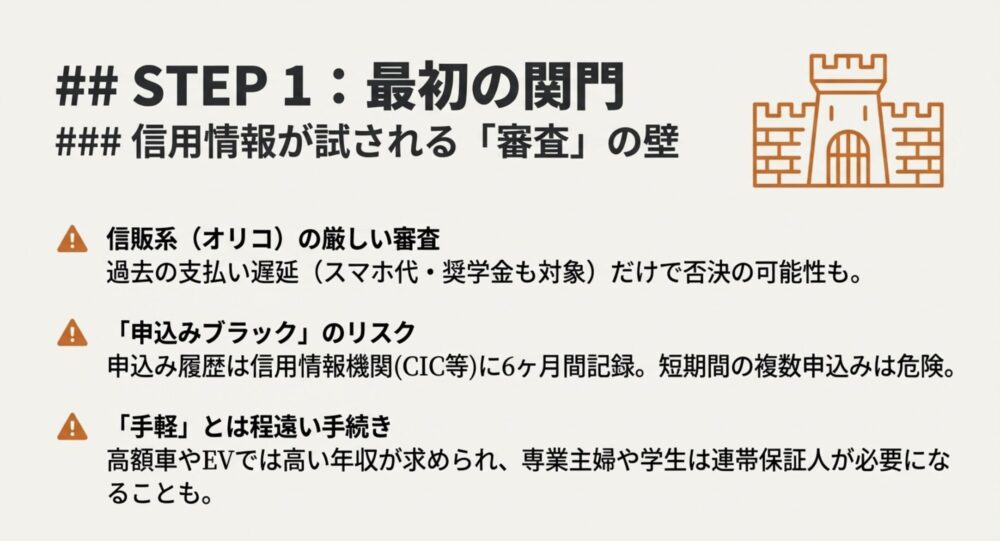

SOMPOで乗ーるの申し込みを検討する際、最初に直面する大きなハードルが「審査」です。このサービスの審査は提携先である「オリコオートリース(株式会社オリエントコーポレーション)」が行っていますが、信販系の審査ということもあり、一般的には銀行系ローンに次いで基準が厳しいと言われているんですよね。なぜそれほど厳しいのかというと、リース会社側からすれば、数百万円もする車両を長期間貸し出すわけですから、相手の支払い能力を徹底的に精査する必要があるからです。

具体的にチェックされるのは、年収や職業の安定性はもちろんですが、最も重視されるのが「個人の信用情報」です。過去にクレジットカードの支払いやスマホ代の引き落としが数回遅れた、あるいは奨学金の返済が滞ったといった履歴があると、それだけで一発アウトになる可能性が高いのがこの審査の怖いところ。私たちが注意しなければならないのは、単に「契約できなかった」という結果だけではないんです。

審査に申し込んだという事実は、信用情報機関(CICなど)に「申込み履歴」として6ヶ月間記録されます。短期間に複数の審査に落ちてしまうと「申込みブラック」という状態になり、本来通るはずだった他のローンやクレジットカードの審査まで通りにくくなるリスクがあるんです。

さらに、高額な輸入車やEV(電気自動車)を検討している場合、求められる年収水準も高くなる傾向にあります。専業主婦の方や学生、パート・アルバイトの方だと、安定した収入のある連帯保証人を立てるよう求められることも珍しくありません。「手軽に乗れる」というイメージとは裏腹に、実際の手続きはローンを組むのと変わらない、あるいはそれ以上にシビアな側面があることを覚悟しておかなければならないかなと思います。まずは自分の信用情報に自信があるか、無理のない支払い計画が立てられているかを冷静に振り返ることが大切ですね。もし不安があるなら、まずは自身の信用情報を確認してみるのも一つの手かもしれません。

信用情報機関への照会について

リース審査の際、オリコオートリースが照会する信用情報機関については、加盟している機関によって異なります。一般的にはCICやJICCといった機関に記録されている過去数年分の履歴が参照されます。一度でも「異動(いわゆるブラックリスト)」の記載があると、契約はほぼ不可能と言っていいでしょう。正確な審査基準については一切非公開なので、最終的な判断は公式サイトの情報を確認した上で、慎重に進めるのが良さそうです。

悪い評判や口コミから見える契約の罠

ネット上の評判や口コミをチェックしていると、「思ったより出費がかさんだ」「返却時に高額な請求をされた」といったネガティブな声を耳にすることがあります。これらはサービスそのものが悪いというよりは、契約内容の細かな条件を把握しきれていなかったことから生じる「認識のギャップ」が原因であることが多いようです。特に「サブスク」という言葉の響きから、いつでも辞められる、すべてお任せで追加費用はゼロ、と思い込んでしまうと危険です。

特に注意したいのが、公式サイトで目立つ「月額料金の安さ」だけに目を奪われてしまうことですね。実際には、選ぶオプションやメンテナンスプラン、そして任意保険の有無によって、最終的な支払い総額(トータルコスト)は大きく変動します。口コミの中には「契約満了時の精算で多額の請求が来た」という切実な悩みも散見されます。これは、後ほど詳しく解説する「オープンエンド方式」という契約形態が深く関係しているのですが、市場価値が想定より下がってしまった場合、その差額をユーザーが補填しなければならないというルールが、後々の大きなトラブルに発展しやすいんです。

「いつでも解約できる」わけではありません。原則としてカーリースは中途解約が認められず、どうしても解約する場合は残りのリース料を一括で支払うなどの重いペナルティが課せられるのが一般的です。これは評判の良し悪しに関わらず、リースの構造上の大きなリスクと言えます。

また、走行距離の制限についても不満の声が出やすいポイントです。「毎月の制限を超えたら1kmあたり10円払うなんて知らなかった」といった後悔を避けるためには、契約書に記載された細かな注釈まで目を通す必要があります。高級車専門のカーリースを検討している方であれば、特に維持費やメンテナンスの範囲については、他社と比較して自分のライフスタイルに合っているかを慎重に見極めるべきですね。

評判が良い部分としては、車種の豊富さやSOMPOグループという安心感が挙げられますが、それだけで決めてしまうのは少し早計かもしれません。「自分にとっての罠」になりそうな条件が隠れていないか、口コミの裏側にある契約形態をしっかり読み解く姿勢が求められます。

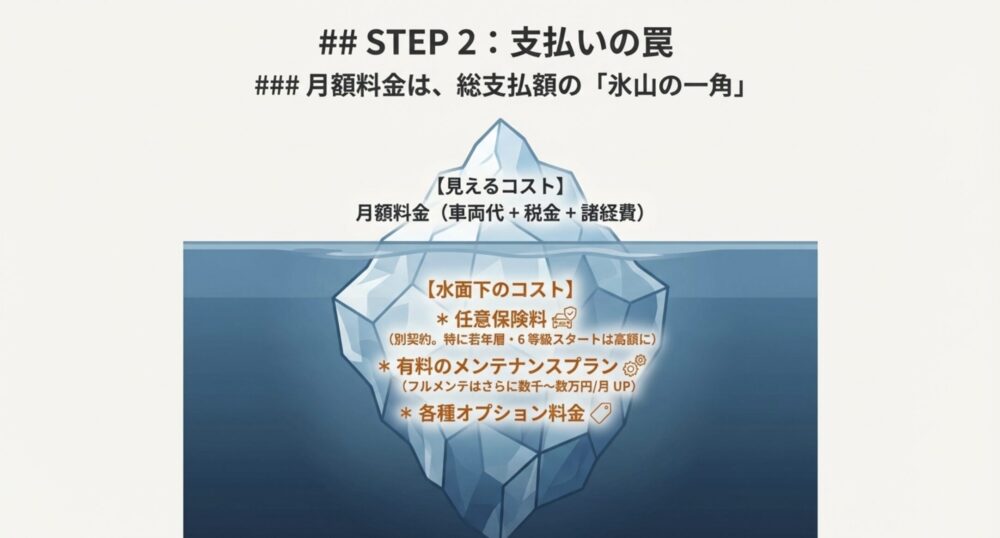

月額料金が高いと感じる維持費の構造

「月額定額で安心!」という広告を信じて見積もりを取ってみたら、意外とSOMPOで乗ーるが高いと感じて驚く方は少なくありません。その最大の理由は、任意保険が基本料金に含まれていない(別契約)という構造にあります。多くの人が比較対象にするトヨタの「KINTO」などは、最初から任意保険料が月額料金にコミコミになっていますが、SOMPOで乗ーるはあくまで「車両代+税金+諸経費」が基本なんです。

特に20代前半の若い世代や、これまで車を持っていなかった「6等級」スタートの方だと、個別に加入する任意保険料は年間で十数万円に達することも珍しくありません。この保険料を月々のリース料に乗せると、広告に載っていた「月々〇〇円〜」という金額とはかけ離れた数字になってしまうんですよね。私個人としても、ここは一番の「隠れたコスト」だと感じています。

| 項目 | SOMPOで乗ーる | 一般的なコミコミ型サブスク |

|---|---|---|

| 任意保険 | 別途加入(実費負担) | 料金に含まれる |

| 等級の影響 | 等級が低いと高くなる | 年齢・等級問わず定額 |

| メンテナンス | プラン選択制(有料) | 標準付帯が多い |

さらに、メンテナンスプランを「フルメンテ」にアップグレードすると、さらに月額が数千円から数万円上乗せされます。特に輸入車の場合は部品代が高いため、このメンテナンス費用も高額になりがち。結局、トータルの支払い額(TCO:総保有コスト)で計算してみると、銀行のマイカーローンで低金利の融資を受けて、自分で車を購入・維持した方が安く済むケースが大半なんです。

SOMPOで乗ーる側も保険のセットプランを用意していますが、多くの場合、グループ会社である「損保ジャパン」の代理店型保険を提案されます。これはいわゆるネット型のダイレクト自動車保険に比べると割高な設定であることが多いため、コスト意識が高い方にとっては「囲い込み」によるデメリットに感じられるかもしれません。利便性のためにどれだけのコストを許容できるか、自分の等級ならどちらが得か、しっかり比較計算することをお勧めします。

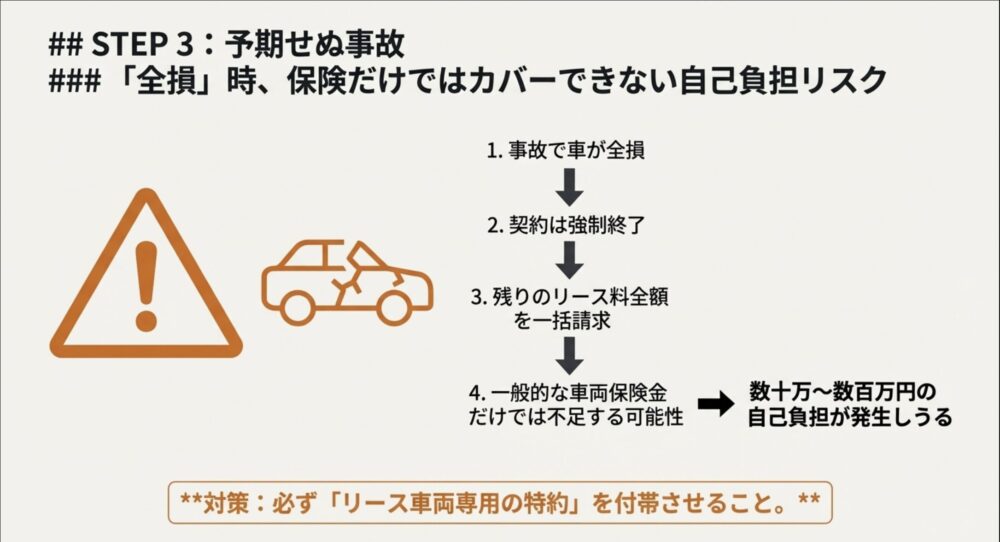

事故で全損した場合の違約金と保険

一番考えたくないシナリオですが、リース期間中に事故を起こしてしまい、車が修復不能な「全損」状態になった時のリスクは非常に大きいです。この場合、所有権を持つリース会社との契約は強制的に終了となりますが、契約が終わるからといって支払いが免除されるわけではありません。むしろ、残りの期間のリース料全額(+予定残価)を一括で支払う義務が発生するのが一般的なルールです。

これがなぜ怖いかというと、一般的な自動車保険の「車両保険」だけでは、この解約金を全額カバーできないケースが多々あるからです。例えば、契約から数年経って車両の時価評価額が下がっている場合、保険金として支払われるのはその時の時価まで。しかし、リース会社への違約金は将来の利益分も含まれるため、保険金と違約金の間に「数十万円〜数百万円の差額」が生まれてしまうことがあるんです。これを持ち出しで支払うのは、家計にとって致命的なダメージになりますよね。

全損時に発生する不足分を補填するためには、通常の車両保険に加えて「リース車両専用の特約」を付けておく必要があります。これを忘れると、車を失った上に多額の借金だけが残るという最悪の状況に陥りかねません。

また、全損までいかなくても、事故で修理をした場合は、返却時の査定に大きく響きます。カーリースは「元の状態で返す」ことが前提なので、いわゆる「修復歴(事故歴)」が付いてしまうと、満了時の残価精算で莫大な追徴金が発生する可能性が高くなります。事故対応については損保ジャパンの強みを活かしたサポートが期待できますが、金銭的なリスクについてはユーザー自身の責任が極めて重いのが現状です。万が一の事態に備えて、保険の内容が「リース契約をカバーできるものか」を、必ず専門家や担当者に確認しておきましょう。

残価精算のリスクがあるオープンエンド方式

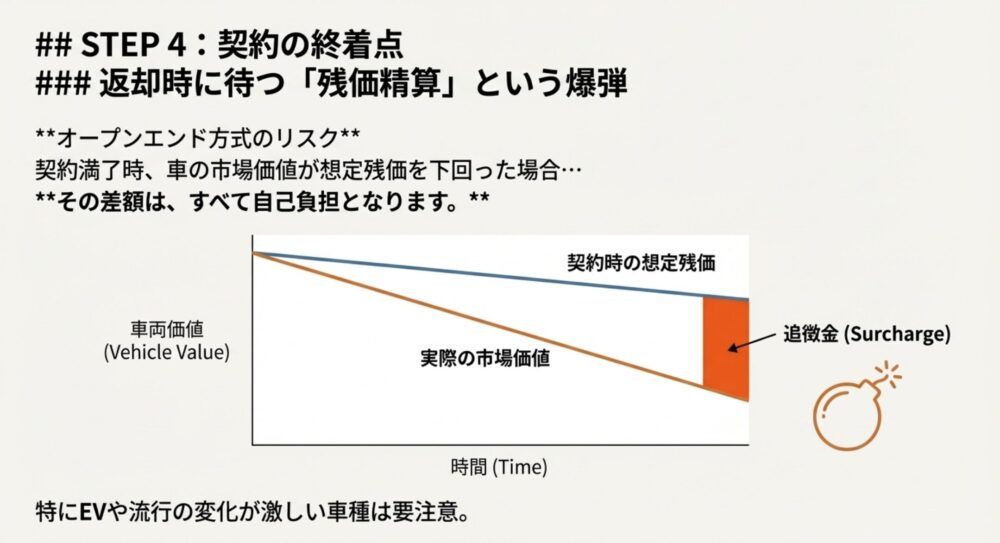

SOMPOで乗ーるの契約において、後々の後悔に直結しやすいのが「オープンエンド方式」という契約形態の選択です。これは契約時に「この車は数年後にこれくらいの価値(残価)が残っているだろう」と予測を立てて、その金額をあらかじめ差し引いて月額料金を決める仕組みです。一見、月額を安くできる魔法のような方法に見えますが、ここには大きな落とし穴があります。

最大のリスクは、契約満了時に実際の市場価格が、当初の「予測残価」を下回ってしまった場合、その差額をユーザーがすべて現金で支払わなければならないという点です。これを「残価精算」と呼びます。

例えば、以下のようなケースでは残価が大きく下がる傾向にあります。

- 不人気車になってしまった:契約時は人気でも、モデルチェンジや流行の変化で中古車相場が暴落。

- EV(電気自動車)の技術革新:バッテリーの劣化や新技術の登場により、旧型モデルの価値が激減。

- 過度な走行距離やキズ:契約時の想定を超えて使い込んでしまった。

特に最近のEVは中古車価格の維持が難しく、オープンエンド方式で契約すると、数年後に数十万円、下手をすれば百万円単位の精算を求められるリスクもゼロではありません。月額の安さに惹かれて残価を高く設定しすぎると、それは「支払いの先送り」をしているだけに過ぎないんですよね。私個人としては、市場の変動に怯えながら乗るのは精神的な負担が大きいかなと感じてしまいます。

一方で、残価精算が発生しない「クローズドエンド方式」を選べるプランや、最終的に車がもらえるプラン(9年契約など)も用意されていますが、それらは月額料金が高めに設定されていたり、期間の縛りが長かったりと別のデメリットが生まれます。自分の車の「将来の価値」を誰が保証するのか。この点については、一般社団法人日本自動車査定協会のガイドラインなどを参考にしつつ、リスクを十分に理解した上でプランを選ぶべきです。 (出典:一般社団法人日本自動車査定協会(JAAA))

ディーラー整備不可によるメンテナンスの質

高級車や輸入車を愛する方にとって、最も気になるデメリットの一つが「正規ディーラーでメンテナンスが受けられない(原則)」というルールかもしれません。SOMPOで乗ーるのメンテナンスプランに加入した場合、整備はSOMPOが指定する地域の整備工場や、コスモ石油系列などのガソリンスタンド併設の工場で行うことになります。これが実用的な国産車なら問題ないことが多いのですが、輸入車や最新の高度な安全機能を備えた車の場合は話が変わってきます。

最近の高級車は、専用のコンピューター診断機(テスター)がないと不具合の特定すらできないことがあります。また、部品交換をした後には「コーディング」と呼ばれるシステム設定が必要なケースも多いのですが、町の整備工場では最新のメーカー専用機材を揃えていないことも珍しくありません。結局、「ここでは直せないのでディーラーに行ってください」と言われて二度手間になったり、適切なリコール・サービスキャンペーンの情報が届くのが遅れたりするリスクがあるんです。

輸入車オーナーにとって、ディーラーでの整備は単なる「修理」ではなく、車両のコンディションを完璧に保つための「儀式」のような側面もあります。ブランド特有のラウンジサービスや、専門知識を持つメカニックとの信頼関係を重視する方にとって、この整備先の指定は大きな心理的なマイナス(剥落感)になるはずです。

さらに、メンテナンスプランの「フルメンテ」であっても、タイヤ交換の回数制限があったり、高額なバッテリー交換が対象外だったりと、意外な「穴」があることも。外車の場合、タイヤ1本で5万円以上することも珍しくありませんから、これが実費になると維持費は一気に跳ね上がります。「全部お任せ」と言いつつ、どこまでが範囲内なのかを契約前に1項目ずつチェックするのは、非常に骨の折れる作業ですよね。特に輸入車の維持管理にこだわりがある方は、外車のメンテナンスで失敗しないための注意点もあわせて読んでおくと、理想と現実のギャップを埋められるかもしれません。

SOMPOで乗ーるのデメリットを他社比較

一つ一つの項目を見ていくと不安になるかもしれませんが、大事なのは他社と比較して「自分にとって最適かどうか」を客観的に判断することです。特に人気のあるライバルサービスと比較することで、SOMPOで乗ーるが持つ独自の立ち位置と、逆に「ここだけは負けている」というポイントがよりはっきりと見えてきます。私が調べた限り、特にコスト面での比較は必須かなと思います。

- KINTOと比較してわかる任意保険の差

- Anyca連携での車両損耗と返却時の査定

- 走行距離制限と中途解約オプションの制約

- SOMPOで乗ーるのデメリットに関する総括

KINTOと比較してわかる任意保険の差

カーリースの比較で必ずと言っていいほど名前が挙がるのが、トヨタグループが運営する「KINTO」ですよね。SOMPOで乗ーるを検討する際、このKINTOとの最大の違いであり、かつ大きなデメリットになり得るのが「任意保険の扱い」なんです。KINTOの場合は、月々の定額料金の中に非常に手厚い内容の任意保険があらかじめ組み込まれています。これに対し、SOMPOで乗ーるは原則として保険が別契約、あるいは個別の等級が反映される仕組みになっています。

これの何が問題かというと、特に20代などの若年層や、初めて車を所有する「6等級」からスタートする方にとっては、個別に加入する保険料が驚くほど高額になるという点です。KINTOなら年齢や等級に関わらず保険料が一定なので、若ければ若いほどKINTOの方が圧倒的に安くなる傾向にあります。逆に、SOMPOで乗ーるは自分のこれまでの等級を引き継げるというメリットはありますが、万が一事故を起こして保険を使ってしまうと、翌年からの等級が下がり、月々の実質的な支払い額(リース料+保険料)が跳ね上がってしまうというリスクを常に抱えることになります。

KINTOの保険は「何度事故を起こしても、保険を使っても月額料金が変わらない」というサブスク特化型の設計です。対してSOMPOで乗ーるは、一般的な自動車保険と同様に「事故による等級ダウン=コスト増」という図式がそのまま当てはまります。この安心感の差は、特に都市部で運転に不安がある方にとっては決定的なデメリットになり得るかなと感じます。

また、KINTOの保険は車両保険までコミコミで、全損時の解約金までカバーされる専用設計になっています。SOMPOで乗ーるでも「リース専用保険」を選べますが、中身をしっかり精査しないと、補償の範囲に「穴」ができてしまう可能性もあります。自分の現在の等級と、これから数年間の事故リスクを天秤にかけた時、どちらが財布に優しいのかをシミュレーションするのは非常に重要です。コスト面での優位性がどこにあるのかを冷静に見極めたいですね。

Anyca連携での車両損耗と返却時の査定

SOMPOで乗ーるの非常にユニークな点として、DeNAが運営する個人間カーシェアサービス「Anyca(エニカ)」との連携があります。車を貸し出して得た利益で月々の支払いを軽減できるという、一見すると非常に魅力的な提案ですが、ここには「車両の劣化」という見えないリスクが潜んでいます。車を他人に貸し出すということは、自分が思っている以上に車が傷む可能性を受け入れなければならない、ということなんですよね。

具体的には、シートの細かな汚れや車内の臭い、あるいは不特定多数の人が運転することによる急加速・急ブレーキによるタイヤやブレーキパッドの摩耗など、目に見えにくいダメージが蓄積されていきます。これがなぜデメリットになるかというと、SOMPOで乗ーるの多くが採用している「オープンエンド契約」においては、「返却時の車の状態」がそのまま精算額に直結するからです。カーシェアで月に数万円を稼げたとしても、返却時の査定で「内装の汚れ」や「機関系の過度な消耗」を指摘され、最終的に数十万円の精算金を請求されてしまったら、それまでの利益は一瞬で吹き飛んでしまいます。

また、精神的なコストも無視できません。「借りた人が事故を起こさないか」「車内でタバコを吸われないか」といった不安を抱えながら車を維持するのは、愛車を大切にしたい方にとっては大きなストレスになります。さらに、Anycaでの貸出中にトラブルが発生した場合、その対応や修理期間中の不便さを引き受けるのはオーナーであるあなた自身です。

個人間カーシェアはあくまで「リスクを承知の上での副収入」と割り切れる方には良い仕組みですが、「維持費がタダになるかも」といった甘い期待だけで飛びつくのは少し危険かなと思います。特に、将来の返却時に揉めたくないのであれば、カーシェア利用は控えめにするか、最初から返却リスクの低いプランを検討すべきでしょう。このあたりの「所有と共有のバランス」の難しさは、現代のカーリースが抱える構造的な課題とも言えますね。

走行距離制限と中途解約オプションの制約

カーリースを利用する上で、避けて通れないのが「走行距離制限」の問題です。SOMPOで乗ーるでも、月間の走行距離(1,000kmや1,500kmなど)が設定されており、契約満了時にこの合計を超過していると、1kmあたり数円から十数円の超過料金を支払わなければなりません。たかが数円と思うかもしれませんが、例えば5年間の契約で1万キロオーバーしてしまえば、それだけで5万〜10万円の追加出費になります。これは「車を自由に使い倒したい」という方にとっては、常に見えない鎖に繋がれているような窮屈さを感じるデメリットになります。

また、ライフスタイルの変化(結婚、出産、転勤など)によって車が不要になったり、別の車種に乗り換えたくなったりしても、リース契約は原則として「中途解約不可」です。どうしても解約したい場合は、残りの期間のリース料をほぼ全額支払うような、極めて高額な解約金が発生します。SOMPOで乗ーるには「中途解約オプション」という救済措置も用意されていますが、これも当然ながら毎月の料金に上乗せされる有料のオプションなんですよね。安心を買うためには、結局コストを支払わなければならないというわけです。

中途解約オプションの注意点

このオプションを付けていたとしても、「契約から2年経過後」などの期間制限があったり、返却時の車両状態が悪いと別途精算が必要だったりと、完全な「自由」が手に入るわけではありません。また、免許返納時のみ解約できるオプションなど、対象が限定的なものもあるため、事前の確認が必須です。

「もらえるプラン」を選択すれば走行距離制限は実質的に無効になりますが、今度は9年といった長期にわたって同じ車に乗り続けなければならない、という別の制約が生まれます。最新の安全技術は数年で大きく進化しますし、9年前の車に乗り続けることが安全面で最善とは限りません。自分のライフプランが数年先まで確実に見通せているのか、それとも柔軟性を重視したいのか。このジレンマこそが、SOMPOで乗ーるを選ぶ際に最も頭を悩ませるポイントになるかなと思います。

SOMPOで乗ーるのデメリットに関する総括

ここまで、SOMPOで乗ーるのデメリットをかなり厳しめに、かつ詳細に分析してきましたが、いかがでしたでしょうか。審査の厳しさ、残価精算のリスク、保険の別負担、メンテナンス先の制約……。これらはすべて、あなたが納得のいくカーライフを送るために避けては通れない現実的な問題です。私自身、いろいろと調べていくうちに、このサービスが「万人に最適な魔法の杖」ではないということがよく分かりました。

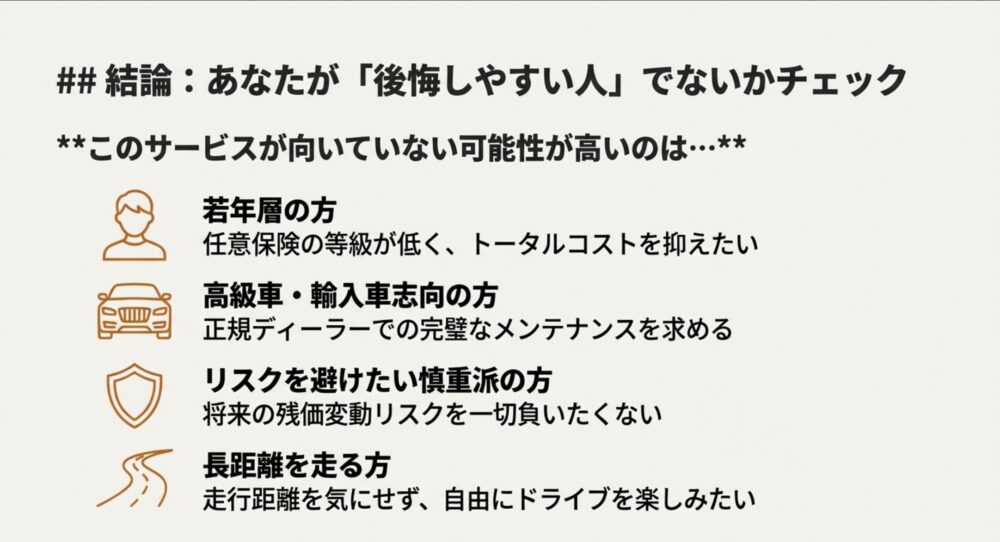

結論として、SOMPOで乗ーるで後悔しやすいのは以下のような方々です。

- 任意保険の等級が低く、トータルコストを抑えたい若年層の方

- 正規ディーラーでの完璧なメンテナンスとブランド体験を求める高級車志向の方

- 将来の中古車相場の下落リスクを一切背負いたくない、保守的な方

- 走行距離を気にせず、長距離ドライブを頻繁に楽しみたい方

一方で、国産・輸入車問わず幅広い選択肢から選びたい、あるいは特定の保険等級を活かして自分なりのプランを組み立てたいという方にとっては、SOMPOグループというバックボーンがあるこのサービスは非常に頼もしい存在になるはずです。大切なのは、公式サイトに踊る「月額〇〇円〜」という数字だけでなく、今回お話ししたような「裏側に潜むリスクとコスト」をすべて天秤にかけることです。

最終的な判断を下す前には、必ず公式サイトの見積もりシミュレーションを使い、自分の条件(年齢、等級、年間走行距離、希望車種)での「リアルな月額」を算出してみてください。また、疑問点は些細なことでも窓口に問い合わせ、納得できるまで説明を受けることを強くおすすめします。正確な最新情報は常に公式サイトで確認するようにしてくださいね。

あなたのカーライフが、後悔のない、素晴らしいものになることを心から願っています。もしもっと深く他のリース会社との違いを知りたいと思ったら、ぜひ当サイトの他の比較記事も覗いてみてくださいね。案内人のNでした!